De gezondheidszorg is, samen met bank- en verzekeringen, de sector waar de komende jaren nog een enorme digitale omslag zal gebeuren. De zorgklant verwacht meer en meer digitaal, er zijn enorme kansen voor kwaliteits- en ervaringsverbetering door delen van kennis, en digital health maakt een betere globale gezondheid aan dezelfde of lagere kost mogelijk. Wereldwijd bereiden overheden, zorgverstrekkers en bedrijven zich voor met nieuwe financieringsmodellen, werkvormen en nieuwe producten en diensten.

Het interessante is dat de veranderingen grotendeels geduwd worden door de consument zelf. Niet alleen doet die meer en meer aan ‘consumer health’: er worden nu al wereldwijd meer gezondheidsgegevens bijgehouden door individuen dan door institutionele zorg. De zorgklant redeneert ook vanuit een digitale flexibiliteit die hij gewoon is op andere terreinen. Zo wil hij bijvoorbeeld via een app 24/7 afspraken kunnen boeken. Er zijn in deze tijden legio kansen voor wie ondernemend is.

Ook in 2017 blijft HealthTech een topsector in België. Het systeem wordt meer matuur, maar we mogen gerust verder de vleugels uitslaan. Ter info: HealthTech of digital health is de verzamelnaam die we hier gebruiken voor CareTech, RegMed, MedTech, HealthTech zelf en lifesciences-bedrijven maar exclusief BioTech.

1. Grootste in België

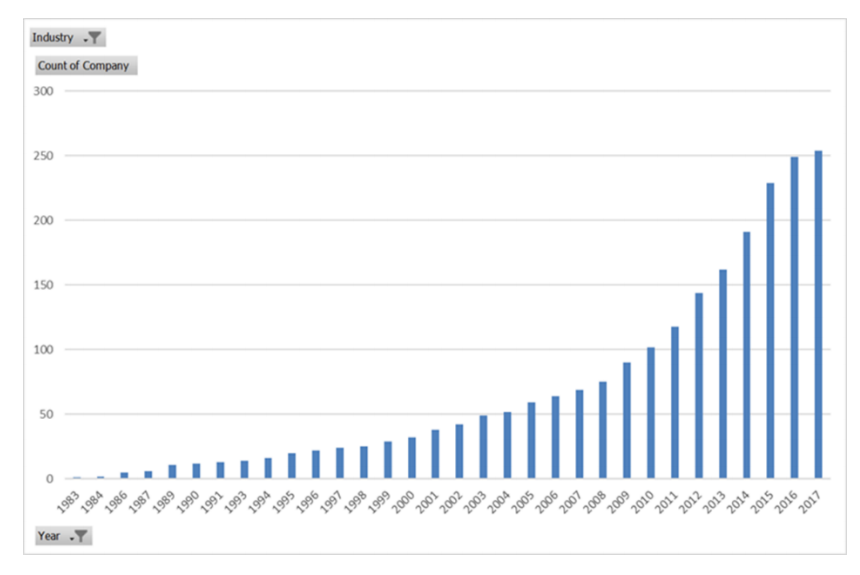

HealthTech is en blijft de grootste in België: 10,7% van de Belgische technologiebedrijven is HealthTech; in 2016 was dat net geen 10%. Het aantal HealthTechbedrijven blijft stijgen, zoals je in de grafiek hieronder kan zien. We noteren medio 2017 een 203 start-ups in België. Het domein heeft een ruime voorsprong op de tweede Belgische start-upsector, manufacturing.

Brussel blijft de bakermat voor HealthTechstart-ups, gevolgd door in ongeveer gelijke mate Oost-Vlaanderen, Vlaams-Brabant, Antwerpen en Limburg. We vinden weinig HealthTechstart-ups in West-Vlaanderen.

2. Scale-ups troef

Zo'n 47% zijn scale-ups: bedrijven in een financiële (en omzet)groei. Daarmee zitten we nu al iets boven de sterke cijfers van 2016, toen we voor het hele jaar 46% scale-ups noteerden in health. Minstens 6 HealthTechbedrijven hebben in 2017 al groeikapitaal opgehaald: Byteflies, Qompium, PharmaFluidics, Zora Robot, Activ84Health en Cubigo.

HealthTech blijft dus verder groeien boven het scale-upgemiddelde van 39% in België (in 2016) en lijkt daarmee eindelijk voldoende marktomzet te krijgen. Dit is één van de factoren die wijst op een meer matuur wordend ecosysteem.

Ook in de rest van Europa staat HealthTech tijdens de eerste helft van 2017 aan de top van het aantal investeringen, zij het als tweede sector na FinTech die de grootste slokop blijft.

3. Spin-offs en spin-outs

We noteren een nog hoger aandeel spin-offs en spin-outs in HealthTech dan vorig jaar: maar liefst 22% van de Belgische bedrijven - tegenover 18% in 2016 - vindt zijn oorsprong aan een universiteit. Dat wijst op een stevige band met bestaande R&D-organisaties en structuren in dit veld. Ter vergelijking: in andere sectoren tekenen we nog geen 10% spin-offs op. Van de zes health scale-ups tot nu toe, zijn er slechts twee geen spin-off: Zorarobotics en Byteflies.

Een kwart van de Belgische bedrijven nam deel aan een acceleratorprogramma. Top drie van deze programma’s zijn MIC Vlaanderen, imec.iStart en Startit @KBC. Het valt op dat dit allemaal eerder Vlaamse programma’s zijn. De samensmelting van MIC Vlaanderen en Bluehealth Antwerp tot Bluehealth Innovation Center versterkt dat verder.

4. Gent aantrekkelijk voor HealthTechscale-ups

Gent blijft ook in 2017 de HealthTech scale-up stad van België met Molecubes, Ontoforce, Eyeco Eyeco, Indigo Diabetes en PharmaFluidics, maar Hasselt haalt een mooie tweede plaats met Ugentec, nexuzhealth, Qompium en Cubigo. Zou dat het resultaat zijn van de SALK-middelen van de Vlaamse regering en de inspanningen van de Cordacampus? Het is in elk geval opvallend dat Gent en Hasselt Leuven momenteel voorbijsteken, ook al heeft de stad met Leuven Mindgate een focaal punt voor de sector.

Interessant is ook de dynamiek op regionale schaal: Vlaanderen blijft de grootste start-upregio, maar ook Brussel en Wallonië groeien verder. Brussel blijft vooral een broeinest voor starters in health.

HealthTechstart-ups in België, verdeeld per regio:

- Brussels: 26%

- Flanders: 52%

- Wallonia: 22%

5. B2C-model wordt populairder

Het B2C-model neemt toe, B2B daalt tot 70%: 29,6% van de scale-ups biedt zijn product rechtstreeks aan de consument aan, vaak naast de B2B-mogelijkheid die iets minder dominant wordt. Een slimme zet, die we vooral in CareTech en HealthTech zien: mikken op een eenvoudige toegang tot je product voor zorgverstrekkers én individuele early adopters, kan daar de uptake versnellen. Beide kanalen beïnvloeden en versterken elkaar.

Fibricheck (Qompium) bijvoorbeeld werkt met een variant daarop: hoewel al heel veel gebruikers Fibricheck rechtstreeks willen aankopen (B2C), kiezen ze in deze fase bewust voor een ‘patient to doctor’-model: de app dient digitaal voorgeschreven te worden door een arts, maar het is wel de patiënt die betaalt. Hiermee wil het bedrijf vertrouwen en professionele uptake doen toenemen, en kunnen geïnteresseerde gebruikers hun arts aanporren Fibricheck te gebruiken. Wat ze overigens ook effectief doen.

6. Weinig extern kapitaal

Inzake deals HealthTech en opgehaald kapitaal staat de Belgische HealthTech momenteel op een tiende plaats in Europa. Eind 2016 tikte België af op respectievelijk vijfde (aantal deals) en zevende plaats (opgehaald kapitaal). Maar uiteraard kan hier nog erg veel gebeuren de komende maanden...

En hoewel kapitaalsinvesteringen niet de enige en alles verheerlijkende indicator zijn voor groeibedrijven, toont deze parameter wel aan welke landen de toon (blijven) zetten in HealthTech en waar het Belgisch ecosysteem nog kan in groeien.

Europese toplanden HealthTech blijven ook dit jaar opnieuw Frankijk en de VK, met Duitsland op een mooie derde plaats. Zweden blijft sterk en Spanje doet het tot nu toe erg goed in 2017.

De top 10:

- Frankrijk

- VK

- Duitsland

- Zweden

- Spanje

- Zwitserland

- Finland

- Nederland

- België

- Italië

De conclusie

HealthTech blijft het goed doen in België en de rest van Europa. We mogen ook verwachten dat dit ook de komende jaren aanhoudt, omwille van de gedragswijziging rond gezondheid en vergrijzing die bestaande structuren en werkwijzen uitdaagt. Internationaal staan we nog achter op het tempo van 2016.

Uiteraard heeft HealthTech door de aard van het domein een ietwat speciale en tragere groei, en zijn snelle groeiscenario’s uit andere sectoren niet zomaar te spiegelen. Privacy issues vormen bijvoorbeeld een terechte bezorgdheid en uitdaging; de privacyregelgeving moet ondernemers in health voldoende ruimte voor nieuwe ontwikkelingen laten.

Het is belangrijk voor onze start-ups en scale-ups dat ze durven en kunnen ‘groot’ denken, zowel in termen van omzet, bedrijfskapitaal, het aantrekken van talent én onderlinge connecties, bijvoorbeeld inzake internationalisering. Inzetten op ‘consumer backing’ is een manier om sneller de thuismarkt te kunnen bespelen.

Open data dienen gestimuleerd en mogelijkheden voor datasegmentatie liggen aan de basis van nieuwe business modellen die de gezondheidszorg nodig heeft om klantgericht én effectief te kunnen werken. Dan denken we bijvoorbeeld aan populatiemanagement en meer preventie.

Het is belangrijk dat we Belgische voorbeelden profileren en gezamenlijk het ecosysteem uitbouwen: ondernemers, zorgorganisaties, universiteiten en overheid. Dat kan, want de troeven (sterke connectiviteit, R&D, werkkracht, ..) zijn bekend. Dat moet, want de omzet van digitale bedrijven zal wereldwijd blijven toenemen, hun tewerkstelling en productiviteit zullen blijven groeien. Eind 2017 maken we de balans op en gaan we dieper in op een aantal mogelijkheden voor nieuwe health-entrepreneurs.

Met dank aan en ondere andere gebaseerd op de publieke data van Sirris over start-ups en scale-ups (curated by Omar Mohout)